終身保険「死亡保険金で元が取れる」は本当か?…〈掛け捨てではありません〉の裏に隠された驚愕の真実【保険のプロが警告】 | ニコニコニュース

一生涯の死亡保障や解約返戻金がついていて、老後資金を貯める手段として加入する人も多い「終身保険」。しかし、保険商品の仕組みから業界の裏事情まで知る、オフィスバトン「保険相談室」代表の後田亨氏は、「終身保険は、貯蓄に向かない不利な仕組み」と言います。後田氏の著書『この保険、解約してもいいですか?』より、終身保険の仕組みについて詳しく見ていきましょう。

■登場人物

■五十嵐有司(40歳):会社員、五十嵐美香(40歳):パートタイマー

子ども(4歳)1人の3人家族/「医療保険」「外貨建て終身保険」「学資保険」など、5本の保険に加入中/月々の保険料は約8万円(ドル円の為替レートで変わる)

終身保険は、保険会社にとって「高収益商品」

(五十嵐美香):保険は、老後のお金を作る方法には向かないのかもしれないと感じています。でも、「夫が亡くなった場合、保険金で元が取れるんじゃない?」とも思いますけど、こういう見方っておかしいのでしょうか。

(後田):おかしくないです。私も美香さんと同じように認識していましたから。ただ、それも、保険会社側の説明不足が原因だと思います。

(五十嵐美香):説明不足ですか?

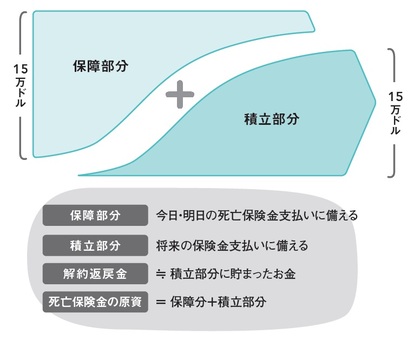

(後田):はい。次の[図表1]をご覧ください。「終身保険」の一般的な説明図です。まず「一生涯の死亡保障」があります。そして、大抵の場合、定年を迎えるまでに保険料の払い込みが終わり、その後に解約したら、保険料の総額を上回る額の「返戻金」が払い戻しされます。有司さんの契約もそうですね。

(五十嵐有司):ええ。だから、僕も「老後に解約したら損はない」と考えました。

(後田):私も保険営業をしていた当時は「終身保険では、お客様が損をしない」と認識していました。「常に保険料を上回る死亡保障があるし、老後には払ってきた保険料の総額を上回る返戻金がある。最強だ」と思っていたんです。

(五十嵐美香):後田さんも私たちと同じように感じていたのですね。

(後田):はい。ただ、不思議だったのは、終身保険を売ったときの報酬が高額なことでした。保険会社の販売員向けハンドブックでも「高収益性商品」に分類されていたので、会社もよほど儲かるのだろうと不思議でした。それで、独立後、書籍などで得た情報から想像して作ったのが次の[図表2]です。

[図表1]を解約返戻金の曲線に沿って分解しています。複数の商品設計の専門家に見てもらったところ「これで合っている」そうです。

この図をご覧になるのは初めてですよね?

(後田):それが、意外に簡単なんです。ポイントは、保障部分と積立部分の2つから構成されていることです。順を追って説明します。

「掛け捨てではありません」の裏に隠された真実

(後田):まず、仮の話として、有司さんがこの終身保険に入ってすぐにお亡くなりになったとしましょう。まだ1ヵ月分の保険料(337.76ドル)しか払っていません。それでも15万ドルの死亡保険金が支払われるのは、左側の15万ドルから始まる「保障部分」があるからです。

(五十嵐有司):終身保険に入った直後は、右側の「積立部分」はゼロだけど、左側の「保障部分」は15万ドル分ある、と考えるのですね。

(後田):その通りです。なぜ、300ドルちょっとのお金しか払っていなくても15万ドルが支払われるかというと、無事に過ごしている人たちの保険料も保険金支払いに使われるからです。

(五十嵐有司):まあ、保険だから、そうでしょうね。

(後田):はい。そして、死亡保険金の支払いに使われたお金は、無事に過ごしている他の人たちに払い戻しされません。いわゆる「掛け捨て」になります。つまり「掛け捨てではありません」と案内されている終身保険にも「掛け捨て」部分があるわけです。美香さん、ここまでの説明は大丈夫ですか?

「解約返戻金」の大半は“自分で積み立てたお金”

(後田):一方で、終身保険には「保障部分」に加えて、右側の「積立部分」もあります。

保険会社からすると、一生涯の死亡保障がある終身保険では、いつか必ず保険金支払いが発生するわけです。ですから、将来、確実に15万ドル支払えるように積立部分にお金を貯めていく、と考えたら、わかりやすいかもしれません。

人が生涯で死亡する確率は100%です。なので、契約から間もない時期に死亡するケースには、掛け捨ての保障部分で保険金支払いに備えつつ、積立部分では、お客様一人ひとりから例外なく、死亡保険金に近い額のお金を集めておく、と見てもいいでしょう。

それで、解約したときに、払い戻しされる「解約返戻金」の大半は、この「積立部分」に貯まっているお金なんです。

つまり、終身保険には、掛け捨ての保険にはない積立部分があるので、解約返戻金もある。そのため、「掛け捨てではありません」と言われているわけです。ちなみに「養老保険」も、同じ仕組みです※。

※ 養老保険は、一定期間の死亡保障があり、満期に生存していた場合、死亡保険金額と同額の満期金が支払われる保険。終身保険と同様、外貨建ての商品が多く販売されている

(五十嵐有司):なるほど。お金が戻ってくるのは、自分でお金を積み立てているからなんですね。

(後田):おっしゃる通りです。

手数料が高い「終身保険」は、“マイナス”からのスタート

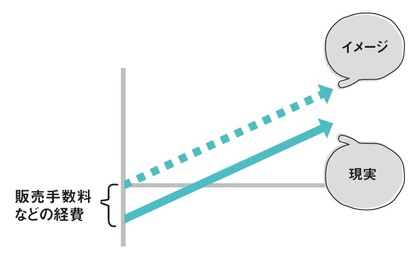

(後田):ただ、手数料などの諸費用が高く、積み立てに回るお金が少ないので、お金は増えにくい。そこで、積立部分のお金の増え方を図にしてみました。次の[図表3]です。

積み立てというと、普通、グラフの原点から右肩上がりで、お金が増えていくイメージだと思います。ところが──何度でも言いますが──保険の場合、販売員に支払われる手数料などが高いので、契約当初は、積み立てに回るお金が極端に少ない。それが現実なので、グラフの原点より低いところから始まる斜線を引いてみました。

(五十嵐有司):そうかぁ…。

(後田):あらためて、終身保険は、貯蓄に向かない不利な仕組みだと理解できるかと思います。

死亡保険金も“自分で積み立てたお金”

(五十嵐美香):でも、やっぱり、夫に何かあったときには、保険金で元が取れるんじゃないかって、思ってしまうんです。

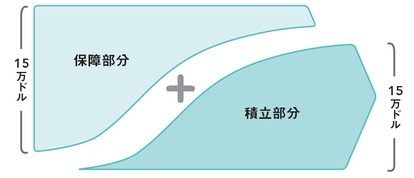

(後田):そうですよね。もう一度、保障部分と積立部分に分解した図に戻ってみましょう。

時間の経過とともに「保障部分」がだんだん小さくなっていますよね。それは、「積立部分」に貯まったお金も、死亡時の保険金支払いに使われるようになるからです。

(後田):はい。ですから、仮に、有司さんが高齢になってから亡くなった場合、死亡保険金の大半は、自分で積み立ててきたお金なんです。それも、手数料などを散々引かれた後の「自分の積立金」です。

(五十嵐有司):マジか…。

(後田):これでは、保険会社の仕組みを利用しているのか、保険会社に利用されているのか、わからなくなりませんか?

(五十嵐美香):…そうですね…。残念です。

(後田):少なくとも「死亡保険金で元が取れる」とは、とても思えないです。

(五十嵐有司):もう、この保険は解約したほうがいいでしょうか。

(後田):私だったら、解約したいです。不利な仕組みに使ったお金と時間が一番少ないのは今日ですから。

後田 亨

「保険相談室」代表