住宅ローンを借りる人の76.2%が「変動金利」を選択しているが…「固定金利よりお得」とは断言できず、最悪「破産」につながるリスクも | ニコニコニュース

国土交通省の統計によると、住宅ローンを借りている人のうち「変動金利」を選択している人が全体の76.2%を占めています。その背景には、現時点で変動金利が固定金利より大幅に低い水準で推移していることがあります。しかし、だからといって、変動金利が固定金利よりお得とは限りません。また、変動金利には固定金利にない重大な2つのリスクがあり、最悪の場合、破産につながる可能性もあります。本記事で解説します。

住宅ローンの変動金利は「政策金利」、固定金利は「長期金利」の影響を受ける

まず、前提として、住宅ローンの変動金利と固定金利の違いについて説明します。

◆変動金利は「政策金利(短期金利)」の影響を受ける

変動金利は「政策金利(短期金利)」の影響を受けます。

政策金利は、日銀が一般の銀行に貸し出しを行う際の金利です。景気や物価を安定させるために、日銀が上げたり下げたりして操作します。現時点では、日銀は政策金利を「-0.1%」に設定する「マイナス金利政策」をとっています。したがって、住宅ローンの固定金利は、これを反映して低水準で推移しています。

伝統的な経済学の理論に従えば、景気が悪く物価が下落しているときには政策金利を低く抑えます。これによって、銀行が人や企業に貸し出す金利が抑えられ、借りやすくなります。また、銀行にお金を預けておいても利息がつかず損だということで、株式等への投資が促進されます。これによって、企業の業績が向上し、個人消費も活発化し、物価も上昇する効果があるといわれています。

これに対し、景気が良く物価が上昇している状況では、景気の過熱を抑えて「バブル」にならないようにするため、政策金利を引き上げます。

ただし、以上はあくまでも一般論です。現在の日本では、経済が停滞しているのに物価が上昇しているというイレギュラーな状況が続いています。その主な要因は世界的な燃料価格の高騰と記録的な円安にあります。

これに対し、固定金利は「長期金利」の影響を受けます。

「長期金利」は、銀行等の金融機関が1年以上の長期にわたってお金を貸し出す場合に適用される金利です。

ここ数ヵ月、長期金利が上昇してきたため、銀行がこれを反映して住宅ローンの固定金利を引き上げる傾向がみられました。

長期金利は、政策金利と異なり、日銀が直接操作することができません。なぜなら、長期金利は長期資金の需要と供給の関係によって決まるからです。長期資金へのニーズが増えれば長期金利は上昇し、逆に、ニーズが減れば長期金利は下落します。

したがって、日銀が長期金利を操作しようとする場合には、短期金利を操作し、それが長期金利にも波及するという形で、間接的に操作を試みることになります。

しかし、この方法だと、既に政策金利が「0%」や「マイナス」の場合には、長期金利を引き下げようにも限界があります。そこで、2013年4月から、日銀は「10年物国債」等の長期国債等の買い入れを行うことによって、長期金利を引き下げる政策をとってきました。これがいわゆる「量的・質的金融緩和」です(なお、厳密にいえば、日銀が政策金利を「マイナス」に転じさせたのは2016年1月からです)。

ただし、日銀は、折からの物価高騰を受けて、最近になって政策を修正しました。2023年7月と10月に、長期金利の許容の上限について、相次いで引き上げを行ったのです。これを受け、10月には長期金利は0.9%台にまで上昇しました。

なお、12月から、大手4銀行のうち3行が固定金利を引き下げています。これは、アメリカの長期金利が低下し、この影響を受けて日本の長期金利も低下したためとみられます。しかし、他方で1行は固定金利を引き上げており、判断が分かれています。いずれも微妙な判断であったことがうかがわれます。

変動金利を選んだほうが有利…とはいえないワケ

このように、住宅ローンの変動金利は日銀が決める「政策金利」、固定金利は長期資金の需給関係で決まる「長期金利」の影響を受けます。そして、政策金利が当面の間「マイナス金利」のまま据え置かれる可能性が高いのに対し、長期金利はこれから上昇する可能性があります。

それでは、現時点では、変動金利を選んだほうが有利なのでしょうか。変動金利をプッシュする見解の論拠は、主に以下の2つです。

・当面の間、政策金利は「マイナス金利」が続く可能性が高い

・「住宅ローン減税」で還付額の率が変動金利を上回る「利ザヤ」が生じている

第一に、政策金利が上昇するとしたら、それは日銀が「マイナス金利」をやめるときです。この点について、日銀は金融政策を修正していますが、他方で再三にわたり、大規模金融緩和政策自体は当面の間継続すると強調しています。したがって、当面の間は「マイナス金利」が継続するとみられ、少なくとも、変動金利が急激に大きく上昇する可能性は低いと考えられます。

第二に、変動金利には「住宅ローン減税」による「利ザヤ」のメリットもあります。住宅ローン減税は、住宅ローンの借入残高の0.7%の額について所得税から「還付」を受けられる制度です。現状、変動金利はこの0.7%よりも低いので、変動金利を選んだ場合には差額分の「利ザヤ」を得られます。

これら2つの事情に鑑みれば、現状で住宅ローンを借りるならば、一見、変動金利を選んだほうが有利であるようにも感じられます。

しかし、長期間でみると、政策金利が上昇する可能性は否定できません。実際に、日銀は前述の通り、金融政策をごく短期間で2回にわたって修正しています。その背景には、深刻な物価高があります。

現在の物価高の原因は、ロシアのウクライナ侵攻が続いていることによる世界的なエネルギー価格・食料価格の上昇と、記録的な円安にあります。このうち、円安は日銀の金融政策に起因しているので程度織り込み済みだったかもしれませんが、ロシアのウクライナ侵攻は事前に予測困難だったものです。

経済の世界では何が起きるかわかりません。予測困難な何らかの事情が起き、日銀が金融政策を大きく転換して、政策金利の引き上げに転じる可能性も考えられます。あるいは、万が一日本の経済が好転した場合も、政策金利が引き上げられる可能性があります。

いずれにしても、長期的にみると、政策金利が大きく引き上げられる可能性は十分に考えられます。したがって、必ずしも、変動金利を選んだほうが有利だとは断言できません。

変動金利を選んだ場合の「2つのリスク」

また、変動金利を選ぶ場合には、将来、金利が上昇した場合に返済が苦しくなる可能性があるというリスクにも留意する必要があります。

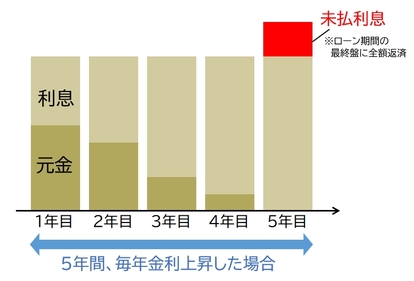

すなわち、ローンの返済方法で最も多いのが、毎月の返済額(元金+利息)が一定になる「元利均等方式」です。これには、返済初期には返済額のうち利息の占める割合が高いという特徴があります([図表1]参照)。

そして、変動金利で元利均等方式を選んだ場合、銀行によっては、金利が急激に上昇した場合に返済が苦しくなるのを避けるため、「5年ルール」「125%ルール」という2つの特有のルールを採用していることが多くなっています。いずれもリスクを抱えており、これらがかえってローン返済を苦しくする可能性もあるのです。

「5年ルール」とは、金利が上昇しても、5年間は毎月の返済額が変わらないというルールです。

ただし、その代わりに、毎月の返済額に占める利息の割合が高くなり、元本が減りにくくなります。しかも、もし5年間の返済額で利息上昇分をまかないきれなかった場合、「未払利息」として、返済期間の最終盤に全額返済しなければなりません([図表2]参照)。

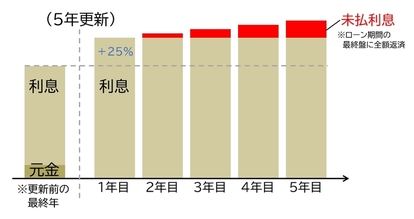

第二に、前述の5年ルールによって5年ごとに返済額が見直されますが、返済額の上昇は125%までに抑えられます(125%ルール)。

しかし、だからといって、125%を超えた部分が免除されるわけではありません。これも「未払利息」と扱われ、返済期間の最終盤に全額返済しなければなりません。極端なケースだと、返済額の大部分、または全部を利息が占め、かつ、未払利息が発生する可能性が考えられます([図表3]参照)。

変動金利については、これら2つのリスクがあることに留意しておく必要があります。また、当面の間、政策金利は「マイナス金利」が維持されるとしても、いずれ日銀が政策転換する可能性があります。

したがって、繰り上げ返済等を活用して返済期間を短縮するか、あるいは、返済計画の明確な見通しをつけるためにあえて固定金利を選ぶという選択肢も考えられます。

少なくとも、固定金利より変動金利のほうが著しく低いからという理由だけで変動金利を選択するのは、リスクが大きいといわざるを得ません。特に、変動金利が低水準で推移することを前提として、無理してぎりぎりの返済計画を立てると「破産」につながりかねません。

住宅ローンを組む場合、変動金利と固定金利のいずれを選ぶにしても、将来何が起きる可能性があるかも考慮し、無理のない資金計画・返済計画を立てる必要があるといえます。