「年金は、働いたら減額」は本当か?…知らないと損する「48万円基準」と65歳からの「年金をもらいながら働く」メリット【社会保険労務士が解説】

働きながら老齢厚生年金をもらうなら年金減額基準のボーダーラインに注意

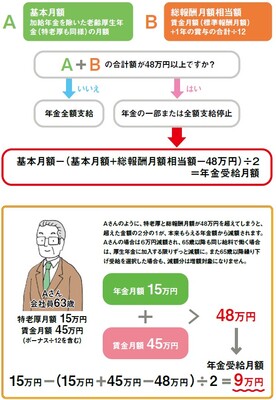

◆48万円を超えると一部または全額が支給停止

老齢厚生年金を受給しながら厚生年金に加入して働く人は、年金と給料両方の合計額が一定の基準を超えると、年金額が減額されてしまいます。

2023年度は、名目賃金の変動によって支給停止調整額の改定があったため、2022年度より1万円多い48万円が年金カットのボーダーラインです。この金額は、48万円を基準に、名目賃金の変動に応じて年度ごとに改定されます。

この制度は、60代前半に受給する「特別支給の老齢厚生年金」と給料の合計額も対象です。そして、65歳以降も厚生年金に加入して働く限り70歳までずっと続きます。

また、繰り下げ待機中で、実際には年金をもらっていない人も要注意です。在職老齢年金は、実際に年金を受給していなくても減額対象です。

しかも、このときカットされた分の年金は、繰り下げ受給の増額対象になりません。仮に全額支給停止になると、繰り下げても老齢厚生年金はまったく増額しなくなります。

ボーダーラインを超えそうな人は、65歳以降は、フリーランスや業務委託契約といった、厚生年金に加入しない働き方にするなど、年金カットを回避する対策を検討したほうがいいでしょう。

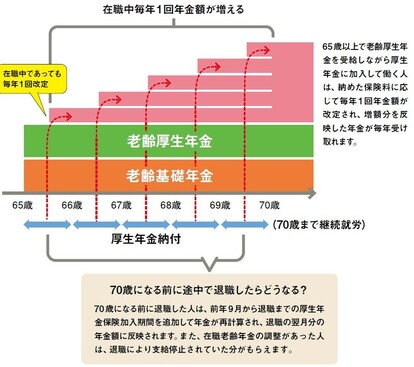

65歳以降に給料と老齢厚生年金を併給すると年金額が毎年増える

◆納めた厚生年金保険料が早期に年金額に反映される

会社員は、65歳で老齢厚生年金の受給資格を得たあとも、働き続けていれば70歳まで厚生年金保険料が給料から天引きされます。

その分年金額は増えるのですが、その金額が反映されるのは、退職したときか70歳に到達したとき、という時代が長らく続いていました。

保険料の負担があるのに、働いている間は年金を受給していても年金額が変化せず、不満を抱く人も少なくなかったのです。

しかし現在は、65歳以降に納めた保険料が年金額にすぐ反映されるしくみに変わりました。これを「在職定時改定」といいます。

在職定時改定では、毎年9月1日を基準に年金額を計算し直し、10月分から年金額が増えます。在職定時改定による年金の増額は、退職するか70歳になるまで、ずっと続きます。

年金は給料とは別に2ヵ月ごとに振り込まれます。

増額分も月額当たりでは大きなものではないかもしれません。

しかし、65歳以降は、会社員も再雇用、継続雇用などで就労の条件が変化し、給料が減ったり、昇給がなくなったりします。その中で、少しでも年金額が上がっていくことは、働いて保険料を納めるモチベーションにもなるでしょう。

◆月収20万円で働くと年金が毎年1万円以上増額

[図表4]の年金増額イメージを見てください。

たとえば、月収20万円(月額+賞与の12分の1)で1年間働くと、年金額が1.3万円アップします。

さらに厚生年金加入期間が40年未満だと、経過的加算が毎年2万円程度増えます。

年金額が増えることで気をつけたいのは[図表1][図表2]で紹介した在職老齢年金の年金減額基準です。

65歳以降も給料と年金の合計が月48万超になると年金が減額されます。せっかく増やした年金を減らさないよう、うまく調整して働きましょう。

小泉 正典

代表・特定社会保険労務士