「新電力会社」は電気代が本当に“安い”のか?切り替えで損しないため知っておきたい「電気料金のしくみ」 | ニコニコニュース

電気料金には大手電力会社の「規制料金」と新電力会社の「自由料金」があります。「自由料金」の方が割安なイメージがありますが、かえって割高になる場合もあります。そこで、電気料金がどのように決まっているのかを理解しておくことが有益です。東北大学特任教授の竹内純子氏、FPの風呂内亜矢氏、スマートテック社が監修した『どうする!? 電気代 節約完全マニュアル』(ART NEXT)より一部抜粋してお伝えします。

「規制料金」(大手電力会社)のコスト構造

◆料金は全費用の上に「利潤」を加え決定されている

2016年4月にスタートした電力小売り自由化以前の電気料金は、すべて「総括原価方式」により算定されていました。大手10社の提供する規制料金は、電力小売り自由化後も変わらずこの方式により算定されています。

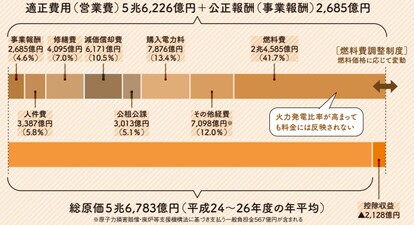

総括原価方式とは、かかった営業費(燃料費、設備費、運転費、人件費など)に適正な利潤を加え、電気料金収入以外の収入を引いて料金を算定する方式です([図表1][図表2]参照)。

電気料金以外の公共料金(ガス料金、水道料金)にも、この方式が採用されています。

利潤はおもに、電気事業が合理的に発展するための資金調達コストとしての支払利息や配当に充てられます。

施設にかかる経費が基本料金の中に含まれているために事業者が適切な設備投資を行いやすい、運営コストがすべて料金に反映されており事業者の赤字が発生しにくい、などのメリットがあります。

一方で、事業報酬が事業資産に一定の報酬率をかけて算出されるため無駄な設備投資が増えやすい、経営努力による市場競争が働きにくい、などのデメリットもあります。

そこで1995年より、総括原価方式をベースに、プラスして「ヤードスティック方式」が採用されるようになりました。

ヤードスティック方式とは、東京電力や関西電力など一般電気事業者のコスト比較により基準の標準コストを算定する方式です。コストを点数化して査定することで競争を生み出すという目的があります。

総括原価方式では、電気料金は「電力設備の建設・維持のための資金調達を円滑に行う」という目的の下で電気事業法により定められているので、事業者の一存で決めることはできません。

値上げする場合には電気事業法に基づき、経済産業大臣の認可を受ける必要があります。

■総括原価方式における電気料金改定の手続き(出典:経済産業省資源エネルギー庁HP)

・規制部門の電気料金を値上げする場合、電気事業法に基づき、電力会社は経済産業大臣の認可を受ける必要があります。

・経済産業大臣は、申請が最大限の経営効率化を踏まえたものであるかどうか、電気事業法および関係法令に基づき厳正に審査を行い、広く一般から意見を聴取する公聴会等を行ったうえで、電力会社に対する認可を判断します。

※「総括原価方式」による規制料金制度は、消費者保護の観点から、当面の間、各地域の電力会社から引き継ぎ提供される

「自由料金」(主に新電力会社)のコスト構造

◆事業者の裁量で自由になる費目が誕生した

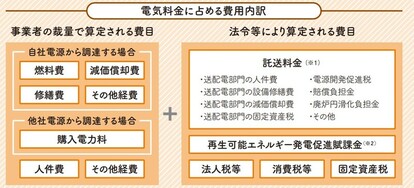

2016年4月よりスタートした電力小売り自由化を受けて、電力小売事業者が定める料金は、「事業者の裁量で算定される費目」と、「法令等により算定される費目」の合計となりました([図表3]参照)。

小売り電気事業者は、消費者から電気料金を受け取る一方、発電事業者に「発電料」を、送配電事業者に「託送料金」を払い、残りを営業費と利潤に充てます。

コストは発電(電力の調達)や電気の託送に係る費用が大半を占めます。

このうち、事業者の裁量で算定される費目は、簡単にいえば「電力調達のための費用」および「人件費」「その他経費」に分けられます。

「電力調達のための費用」は、自社電源から調達する場合は発電費用(燃料費や修繕費、減価償却費など)です。電力を他社電源から調達する場合は、電力の購入料金です。

これらの費用は小売り電気事業者が自らの裁量で決めることができる、つまりは自分たちの経営努力でどれだけ下げてもOK、ということになります。

◆経営努力で下げることができない「法令等により算定される費目」

一方で、法令等により算定される費目には、事業者の裁量の余地はありません。

その費目の中には、送配電網の使用料金や電源開発促進税、賠償負担金、廃炉円滑化負担金などを含めた「託送料金」に加えて、再生エネルギー発電促進賦課金、さらには法人税や固定資産税などの各種税金が入っています。

この「法令等により算定される費目」は従来の規制料金(電力小売り自由化前の電力料金)にも費目として加算されており、もちろん算定方法は同じです。

「託送料金」とは

「法令等により算定される費目」のうち「託送料金」は、電気を送る際に小売り電気事業者が利用する送配電網の利用料金として、一般送配電事業者が設定するものであり、経済産業大臣の認可が必要です。

新規参入する小売り電気事業者だけではなく、既存の大手電力会社の小売部門が送配電網を利用する際にも、各社が販売した電気の量に応じて託送料金を負担することになっています。

託送料金には送配電部門における人件費、設備修繕費、減価償却費、固定資産税のほか、「電源開発促進税」、「賠償負担金」、「廃炉円滑化負担金」などが含まれます。それぞれ以下の通りです。

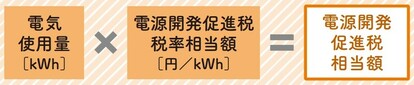

◆電源開発促進税

発電施設等の設置の促進および運転の円滑化を図る等のための財政上の措置、ならびにこれらの発電施設の利用の促進および安全の確保ならびにこれらの発電施設による電気の供給の円滑化を図る等のための措置に要する費用に充てるための税で、納税者である一般送配電事業者が、電気料金(託送料金)の一部として需要家から徴収するものです([図表4]参照)。

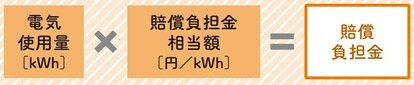

◆賠償負担金

「原子力災害からの福島復興の加速のための基本指針」(2016 年12月閣議決定)に基づき、福島第一原子力発電所の事故以前から原子力損害の賠償のために備えておくべきであった総額約2.4兆円を40年程度で回収するため、電気料金(託送料金)の一部として需要家から受け取るものです([図表5]参照)。

◆廃炉円滑化負担金

「エネルギー基本計画」(2018 年7 月閣議決定)で示されている原発依存度の低減というエネルギー政策の基本方針の下、円滑な廃炉を促すために原子力発電所の廃炉に伴って一括して生じる費用を分割計上する費用として、電気料金(託送料金)の一部として需要家から受け取る([図表6]参照)。

再生可能エネルギー発電促進賦課金とは

「法令等により算定される費目」には上述の「託送料金」以外にも「再生可能エネルギー発電促進賦課金」も含まれます。

「再生可能エネルギーの固定価格買取制度」は、再生可能エネルギーで発電した電気を、電力会社が一定価格で買い取ることを国が約束する制度です。電力会社が買い取る費用を需要家から賦課金という形で徴収します([図表7]参照)。

「自由料金」(新電力)を検討するときの注意点

このように、自由料金においては、「事業者の裁量で算定される費目」と、「法令等により算定される費目」の2種類の費目の合計が、電気料金に占める費用の総額となります。総括原価方式と異なり、事業者の経営努力等により、従来よりも安価に電力を供給することができるしくみになっているということです。

ただし、「事業者の裁量で算定される費目」のうち「電力調達のための費用」は、昨今のような燃料価格の高騰の下では、かえって割高になってしまう可能性があります。

現在は燃料費高騰の影響を大手以上に受けている新電力も多く、「新電力に切り替えればほぼ電気代が安くなる」という状況ではありません。

新電力を検討する場合は、「電力調達のための費用」の算定方法がどうなっているかを確認し、かつ、自身の電力の使用スタイルに合った契約プランを見つけることが重要です。

竹内 純子

NPO法人 国際環境経済研究所 理事

風呂内 亜矢

日本FP協会評議員・1級ファイナンシャル・プランニング技能士

スマートテック